2024年には大きな改正が入ります。NISA口座の概要から改正ポイントなどを説明します。

まだ、株式投資の基礎知識がない方はこちらから

NISA口座とは

株投資から出た利益に通常かかる20.315%(税率)の税金がかからない口座(投資できる年間上限額があります。)をNISA口座といいます。

NISA口座には「つみたてNISA」と「一般NISA」があります。

2024年には大きな改正が入ります。

つみたてNISAと一般NISAの違い

「つみたてNISA」「一般NISA」も日本に住む18歳以上なら誰でも利用でき、株式運用益が非課税になる点など、基本的な部分は同じです。

つみたてNISAと一般NISAの大きな違いは、購入方法と非課税期間の長さです。

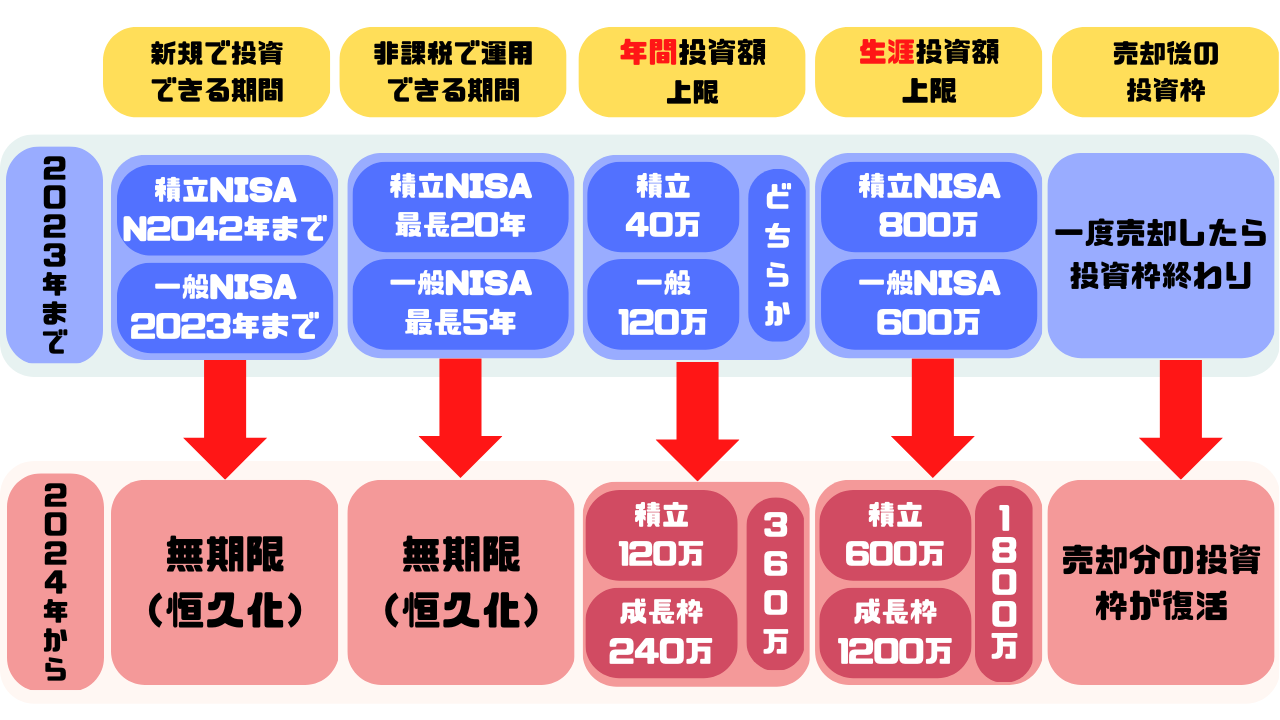

2024年から大幅改正になりますが、まずは2023年までのものを説明します。

| つみたてNISA | 一般NISA | |

| 投資対象商品 | 長期・積立・分散投資に適したものだけ(金融庁が選定) | 個別株、ETF、投資信託 |

| 非課税期間 (税金がかからない) |

投資した年から最長20年間 (2024に改正) |

投資した年から最長5年間 (2024に改正) |

| 非課税投資枠 (買える上限) |

新規投資額で毎年40万円まで買える (2024に改正) |

新規投資額で毎年120万円まで買える (2024に改正) |

| 購入方法 | 積立投資 | 一括買付が可能、積立投資 |

| 売却タイミング | いつでも売却可能 | いつでも売却可能 |

つみたてNISAは長期投資を前提としているので、購入方法は積み立て式、非課税期間は最長20年間です。

→(2024に改正:非課税期間が無期限に)

一般NISAは投資した年から最長5年、その年内で買い付け時期自由、かつ個別株も購入可能です。

→(2024に改正:非課税期間が無期限に)

一般NISAとつみたてNISAはを選択して、どちらか一方しか口座開設ができません。

→(2024に改正:併用可能へ)

神改正2024年から始める「新NISA」

2024年の大きな改正は以下の3点です。

- 非課税期間が無制限に(恒久化)

- 上限投資枠が1800万に増加!(年間上限は360万に)

- 売却したら非課税枠が翌年復活して、再度利用できるように

NISAの注意点

NISAの唯一のデメリットとは、NISA口座で出た損失は、損益通算ができないことです。

「損益通算」とは3年間確定申告をすることによって、その損を繰り越せます。

例えば、

1. 10万円マイナスが出てしまったとします。

2. 確定申告でマイナスを申告します。

3. 翌年10万円プラスがでました。「特定口座」の場合、約2万円の税金が引かれますが、それを確定申告することで、

4. 前年に申告したマイナスと相殺されて、2万円の還付を受けることができます。

※確定申告をすることが必須になります。

※NISA口座の場合は損益通算ができません。

※長期投資では、積み立てを前提としているので、損失を確定させるということは想定しないので、頭のかたすみに知識としてあるだけでよい。

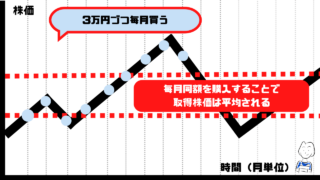

積み立て投資の場合NISAを使わない手はない!!

NISA口座のデメリットは、損益通算できないことくらいしかないので、積み立て投資(長期投資)をする場合、非課税枠NISA口座を最大限利用する!使わないという選択肢はありません!

長期投資は「分散」が基本的となります。

初心者の方は、時間をかけて、銘柄を分散して、買うタイミングも分散するという方法になります。

まとめ

積み立て投資(長期投資)をする場合、非課税枠NISA口座を最大限利用する!

NISA口座とは

株投資から出た利益に通常かかる20.315%(税率)の税金がかからない口座(投資できる年間上限額があります。)をNISA口座といいます。

NISA口座には「つみたてNISA」と「一般NISA」があります。

2024年には大きな改正が入ります。

2024年の大きな改正は以下の3点です。

- 非課税期間が無制限に(恒久化)

- 上限投資枠が1800万に増加!(年間上限は360万に)

- 売却したら非課税枠が翌年復活して、再度利用できるように