わたしもそうだったのですが、給与所得だけだと税金がどのような形でひかれているかよくわからないですよね。

実際に、税金の知識がついてくると、20代のころ無駄に税金払いすぎてたな、、、

還付で結構取り戻せたな、、、

なんて今になって、なぜあのときもっと知識をつけておかなかったのかと後悔しています。

世の中は、知らないだけで損をしていることがいっぱいあります。

税金はまさにその一つです。

給与と切り離して税金計算

利益の20.315%(所得税15.315%、住民税5%)の税金がかかります。

例えば、5万円で買った株を10万円で売れば、5万円の利益がでます。

税金計算

5万(利益)×20.315%(税率)=10,157円(税金)

※配当も同様の税率です。

特定口座

証券口座を作るときに、「特定口座」+「源泉徴収あり」にしておくと、証券会社が給与と同じように計算して、税金を引いた額が口座に残るようになります。

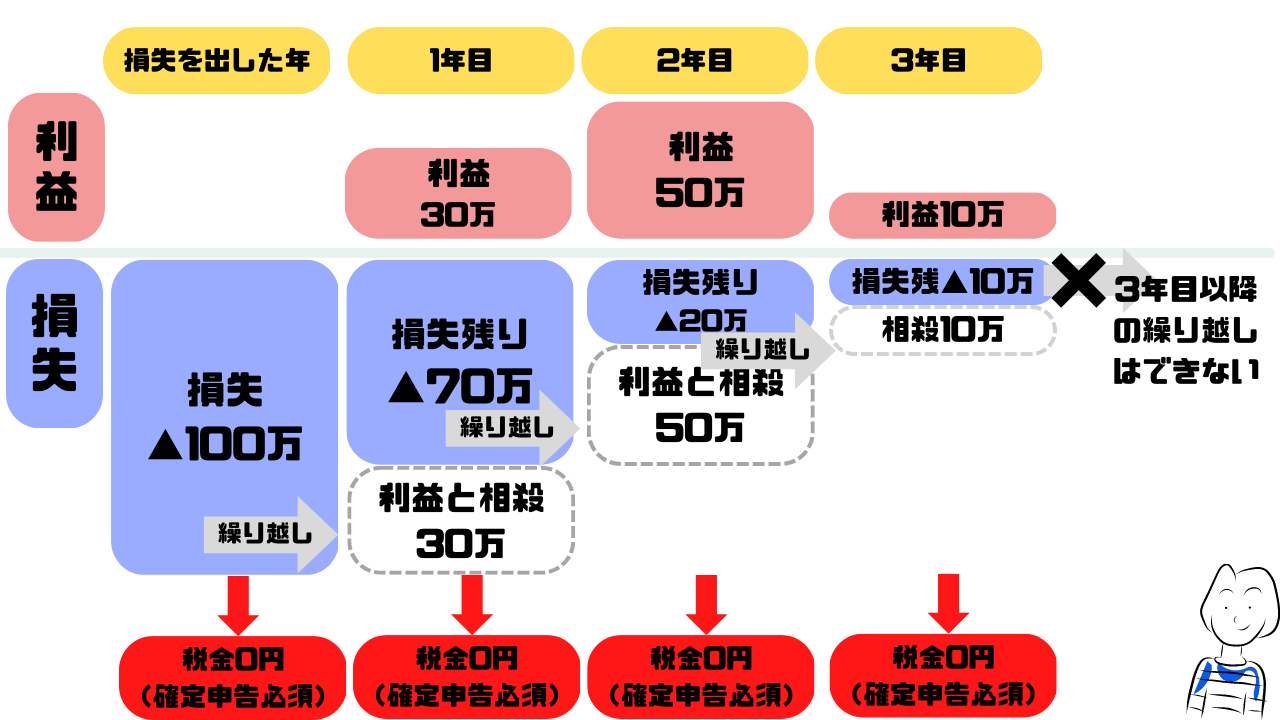

※「特定口座」+「源泉徴収あり」にしている場合も、株を売却してマイナスが出た場合は「確定申告」をすることで、損失を繰り越しすることができます。

マイナス分は繰り越せる

長期投資をする場合は、途中で損を確定させることは想定していませんが、

慣れてきて、「長期投資」+「○○投資」のように、した場合、もし年間を通じてマイナスになった場合は、「確定申告を」をすれば、納すぎた税金を取り戻すことができます。

マイナスが出た年から3年間、必ず「確定申告」が必要で、そのマイナスを翌年以降3年間の株の売却益と相殺することができます。

米株の配当にかかる税金は取り戻せる

米株の配当金も「特定口座」+「源泉徴収する」を選択している場合、税金が引かれてから口座に残が残るため、知らない方もいるかもしれませんが、

まず米国で10%の税金が課税され、その引かれた額に対し、日本国内で20.315%の税率で課税されています。

つまり、米国と日本で二重に税金がかかっていることになります。

この二重課税を回避するには、確定申告が必須で「外国税額控除」をすることで、還付を受けることができます。

※注意※

投資による利益が非課税になるNISA口座で持っている外国株の配当の場合は、還付を受けることができない。

税金のかからないNISA口座

長期投資では非課税枠NISA口座を最大限利用する!使わないという選択肢はありません!

NISA口座には「つみたてNISA」と「一般NISA」があります。

2024年には大きな改正が入ります。

- 非課税期間が無制限に(恒久化)

- 上限投資枠が1800万に増加!(年間上限は360万に)

- 売却したら非課税枠が翌年復活して、再度利用できるように

まとめ

「特定口座」+「源泉徴収あり」にしておくと、証券会社が給与と同じように計算して、税金を引いた額が口座に残るようになります。

利益の20.315%(所得税15.315%、住民税5%)の税金がかかります。

※「特定口座」+「源泉徴収あり」にしている場合も、株を売却してマイナスが出た場合は「確定申告」をすることで、損失を3年間繰り越しすることができます。

長期投資では非課税枠NISA口座を最大限利用する!使わないという選択肢はありません!

NISA口座には「つみたてNISA」と「一般NISA」があります。

2024年には大きな改正が入ります。

- 非課税期間が無制限に(恒久化)

- 上限投資枠が1800万に増加!(年間上限は360万に)

- 売却したら非課税枠が翌年復活して、再度利用できるように